Indra desafía los límites del rally bursátil y mantiene el apoyo de las grandes gestoras

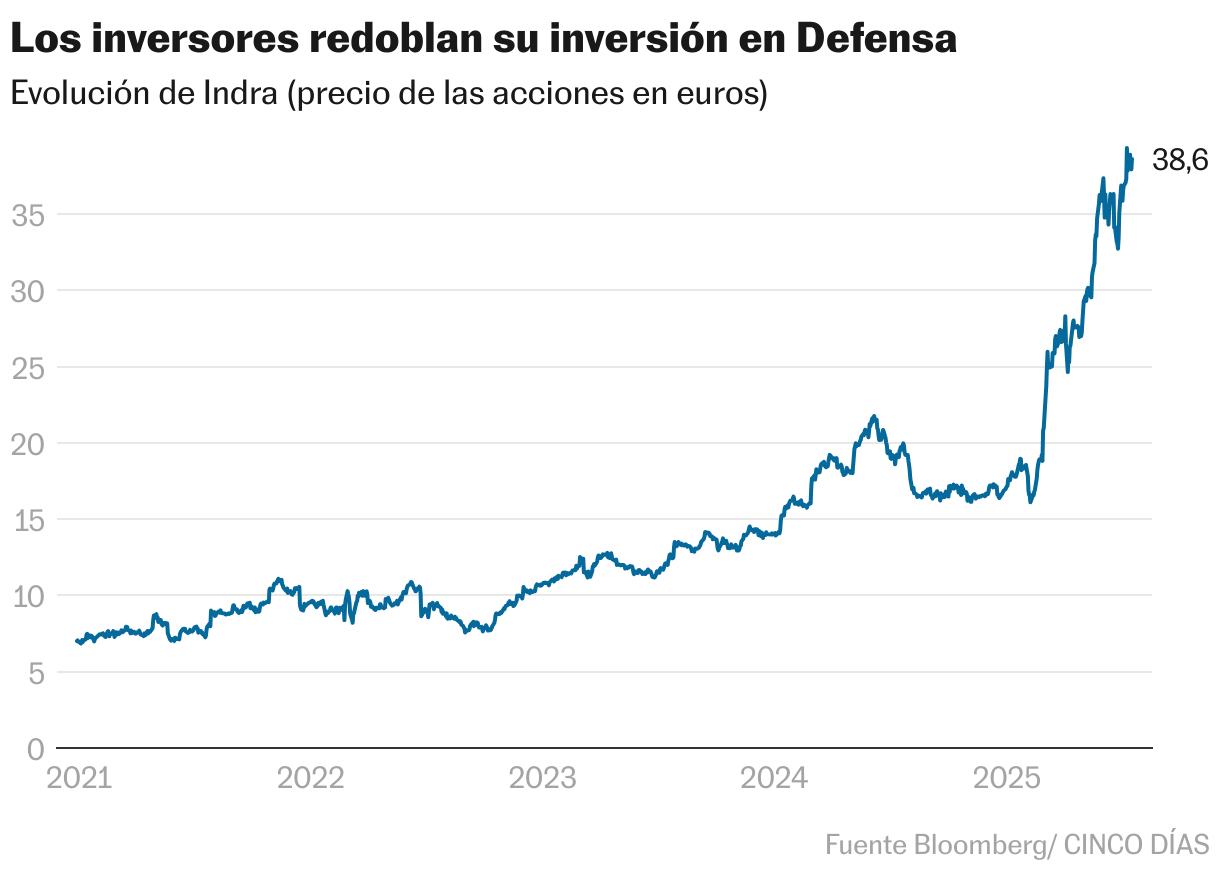

Con un alza del 126% en el año, la compañía lidera las ganancias en la Bolsa española y se cuela en el top 10 de valores más alcistas de Europa

El sector de la defensa sigue generando división entre los gestores. Mientras algunas firmas, como Panza Capital, consideran que las valoraciones son excesivas y han aprovechado las subidas para recoger beneficios, otras, como BlackRock, ven en el aumento del gasto militar una tendencia estructural a largo plazo que conviene seguir de cerca.

Después de años en los que el mercado español quedó al margen de las grandes corrientes de inversión global, esta vez cuenta con un protagonista indiscutible: Indra. La compañía que preside Ángel Escribano no solo lidera las subidas del Ibex 35 en lo que va de año (sube un 125,7%), sino que se sitúa entre los diez valores más alcistas de la renta variable europea, junto al fabricante alemán de tanques Rheinmetall (199%).

Pero más impresionante aún es su trayectoria desde finales de 2020. En menos de cinco años, sus acciones han pasado de 6,98 euros a superar los 38, multiplicando por más de cinco su valor y marcando máximos históricos sesión tras sesión. Este ascenso meteórico ha llevado a algunos a preguntarse si la compañía ha agotado ya su potencial. El consenso recogido por Bloomberg sugiere que sí: el precio objetivo medio se sitúa en 36,9 euros, por debajo de la cotización actual (38,6 euros ayer al cierre).

Sin embargo, cinco firmas de inversión discrepan y le siguen viendo recorrido. La más optimista es Morgan Stanley, que a finales de junio elevó su valoración un 118%, hasta los 47 euros por acción. Según sus estimaciones, Indra podría avanzar otro 21,8% en los próximos doce meses.

La entidad estadounidense resta importancia a las reticencias del Gobierno español para aumentar el gasto en defensa y considera que, incluso manteniendo un nivel del 2% del PIB hasta 2030 (inferior al 5% de lo pactado por la OTAN), esto bastaría para compensar años de infrafinanciación. También anticipa que Indra actualizará sus proyecciones a medio plazo, respaldada por un entorno favorable. Según sus cálculos, sin tener en cuenta posibles adquisiciones, la compañía podría alcanzar un crecimiento orgánico de ingresos del 8% anual y una mejora del beneficio por acción cercana al 13%.

Goldman Sachs también se rinde

Coincidiendo con el rearme de Europa, las revisiones al alza del precio objetivo de Indra han sido constantes en los últimos meses. Incluso Goldman Sachs, que en su último informe sobre el sector de la defensa expresaba dudas sobre la capacidad del Viejo Continente para cumplir sus compromisos de gasto militar, ha elevado su valoración para Indra desde 35 a 45 euros por acción. Además de mejorarle el precio, los analistas del banco recomiendan comprar sus acciones. “Si bien reconocemos la destacada revalorización en lo que va de año, vemos una megatendencia estructural y plurianual de aumento del gasto en defensa en Europa y España, de la que Indra debería beneficiarse, dado su amplia cartera de productos que abarca sensores, radares y control del tráfico aéreo”, reza el informe.

En línea con lo apuntado por Bestinver Securities, los analistas de Goldman Sachs creen que, pese a las fuertes subidas, Indra sigue cotizando con descuento frente a sus comparables. Según cálculos del banco, los planes de inversión en defensa de Europa y España sientan las bases para que el negocio de defensa de Indra —que representa el 20% de los ingresos totales y el 40% del beneficio operativo— logre un crecimiento anual sostenido durante los próximos cuatro años. “El mercado subestima la capacidad de Indra para beneficiarse de contratos fuera de España a través de joint ventures o alianzas estratégicas”, apuntan. Junto a las buenas perspectivas para el área de defensa, los expertos destacan la solidez del balance. “Esperamos que Indra combine un crecimiento de ingresos de doble dígito con una mejora de márgenes y sólida generación de caja. Esto permitiría que la ratio de deuda sobre ebitda se mantenga por debajo de una vez hasta 2026, sentando las bases para explorar oportunidades de adquisición”, sostienen.

Bankinter, que ya a finales de 2024 creó una cartera centrada en compañías de defensa, reitera su apuesta por el sector. Además de mostrar una clara preferencia por las firmas europeas frente a las estadounidenses, por sus mejores perspectivas de crecimiento —el sector europeo presenta crecimientos de beneficio cercanos al 25%, más del doble que en EE UU—, elige a Indra como su principal apuesta. “Cotiza con un importante descuento frente a sus comparables, a pesar de contar con tasas de crecimiento similares, que esperamos se revisen al alza cuando la compañía actualice su plan estratégico 2030”, apuntan.

Cautela en parte del mercado

A pesar de las buenas perspectivas, algunos analistas se muestran más prudentes. Renta 4 reconoce el potencial del sector, pero advierte de que aún hay incertidumbre sobre cómo se articulará la futura división de defensa de la compañía, dada la magnitud de las operaciones en estudio. Además de crear una comisión independiente para analizar la compra de Escribano, Indra estudia la adquisición de Iveco, analiza la compra de fábricas y la construcción de otras, así como la integración de Hispasat.

“La visibilidad a futuro es buena, pero difícil de cuantificar. Tendrán que gestionar bien la nueva estructura del grupo y ser eficientes fabricando, una tarea que apenas han abordado hasta ahora, ya que su capacidad industrial es limitada”, apunta Iván San Félix, analista de la firma. A la espera de los resultados del segundo trimestre, Renta 4 mantiene su recomendación de sobreponderar, con un precio objetivo de 32,90 euros, por debajo de los 38,6 euros de ayer al cierre.

Más pesimistas son los analistas de AlphaValue que, según los registro de Bloomberg, aconsejan vender y fijan como precio objetivo los 26,8 euros. Es decir, creen que la compañía —participada por la SEPI (28%), Escribano (14,3%), Sapa, con casi el 8%, y Amber Capital (que participa también en el grupo Prisa, editor de este periódico) con algo más del 7%— podría corregir más de un 30%. “En el primer trimestre, Indra registró una fuerte entrada de pedidos en la mayoría de sus áreas de negocio y una mejora del flujo de caja libre. En cambio, el crecimiento de ingresos y beneficios fue, en conjunto, moderado”, añaden. Una advertencia que recuerda que, pese a las expectativas, el crecimiento deberá seguir respaldado por resultados tangibles.

En términos similares, se pronuncia Javier Cabrera, analista de mercados, que recuerda que una compañía como Indra, cuyo rally ha estado impulsado por expectativas, no es inmune a un cambio de percepción. “La principal amenaza es que, si los actuales conflictos geopolíticos se atenúan y las inversiones públicas en defensa se reducen, el mercado podría ajustar los múltiplos de forma drástica. Todo dependerá de si esa tendencia estructural realmente se consolida o si es solo un pico temporal de gasto”, aclara.

Indra ha escalado con fuerza impulsada por la narrativa del rearme, pero el mercado ahora exige algo más que promesas. La clave ya no está en anticipar la tendencia, sino en demostrar que puede sostenerse. En los próximos trimestres, los resultados y la ejecución estratégica marcarán la diferencia entre una corrección técnica o un nuevo salto en su valoración.

Sobre la firma